티스토리 뷰

농지 또는 토지 증여 취득세율에 대해서 알아보도록 하겠습니다. 증여세는 증여받은 재산을 대상으로 하여 매기는 세금을 말하고, 취득세는 부동산이나 차량 또는 어업권 등의 취득에 대하여 부과하는 지방세입니다. 오늘은 찾기쉬운 생활법령정보 사이트에 접속하여 해당 정보를 찾아보았습니다.

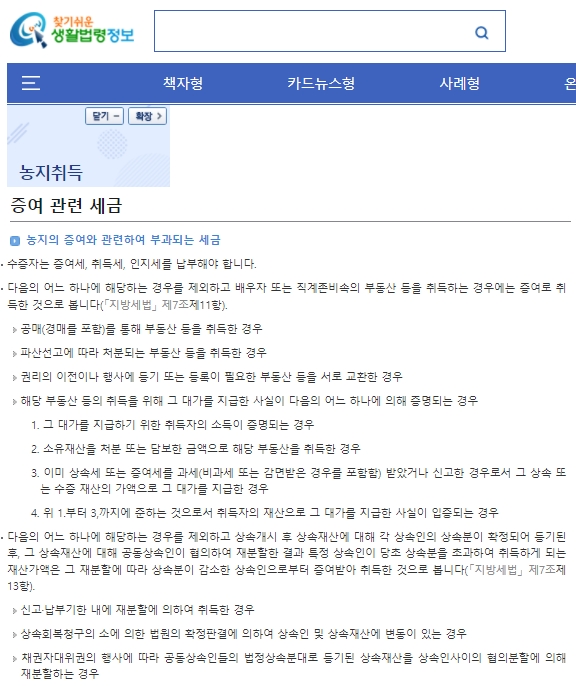

농지의 증여와 관련하여 부과되는 세금의 경우 수증자는 증여세, 취득세, 인지세를 납부해야 합니다. 위에 언급되어 있는 어느 하나에 해당하는 경우를 제외하고 배우자 또는 직계존비속의 부동산 등을 취득하는 경우에 증여로 취득한 것으로 봅니다.

또한 위에 언급된 어느 하나에 해당하는 경우를 제외하고 상속개시 후 상속재산에 대하여 상속인의 상속분이 확정되어 등기된 후, 그 상속재산에 대해 공동상속인이 협의하여 재분할한 결과 특정 상속인이 당초 상속분을 초과하여 취득하게 되는 재산가액은 그 재산분할에 따라 상속분이 감소한 상속인으로부터 증여받아 취득한 것으로 봅니다.

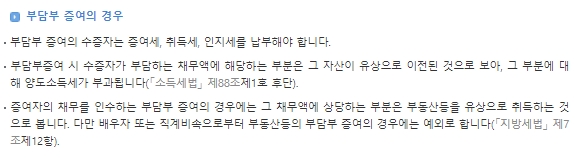

부담부 증여의 수증자는 증여세, 취득세, 인지세를 납부해야 합니다. 부담부증여시 수증자가 부담하는 채무액에 해당하는 부분은 그 자산이 유상으로 이전된 것으로 보아 그 부분에 대해 양도소득세가 부과됩니다. 증여자의 채무를 인수하는 부담부 증여의 경우에는 그 채무액에 상당하는 부분은 부동산등을 유상으로 취득하는 것으로 봅니다. 다만 배우자 또는 직계비속으로부터 부동산등의 부담부 증여의 경우에는 예외로 합니다.

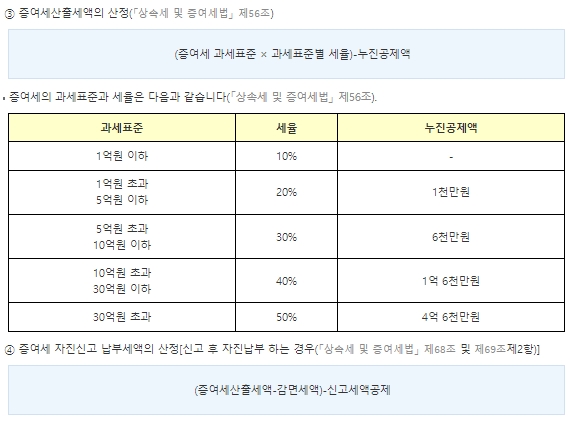

마지막으로는 증여세 산출세액의 산정과 과세표준 세율을 보겠습니다. 과세표준금액에 따른 세율과 누진공제액을 확인할 수 있습니다. 증여세 자진신고 납부세액의 산정에 대한 안내도 나와있으니 위의 내용을 참고하시기 바랍니다.